3月31日,是一季度的终点,也是多项年度重要工作的最后截止日。今天不是“还可以再拖一天”的日子,而是必须清零的日子。

请全体同仁打起十二分精神,以最高效率完成最后冲刺,确保所有客户平安跨过这个季度节点。

1. 进项发票核查与小规模季度30万红线

一般纳税人:请最后核实本月进项税额,确保无遗漏、无错抵,为4月申报做好准备。

小规模纳税人:请逐一核查本季度累计开票金额(含专票、普票)是否已超过30万元。若已超,需提前告知客户准备缴纳增值税及附加税费。

2. 从价计征房产税、城镇土地使用税、社保费

本月需缴纳的从价计征房产税、城镇土地使用税,务必今日完成缴纳。

3月份社保费同样需今日完成扣缴,避免跨月产生滞纳金。

3. 个体户经营所得年报(B表)——最后一天

所有个体工商户、个人独资企业投资者、合伙企业个人合伙人,必须在今日完成2025年度经营所得申报。

请各岗位逐一确认,确保无遗漏。

4. 多处经营所得汇总申报(C表)——最后一天

对拥有多个个体户或从多处取得经营所得的客户,务必今日完成C表汇总申报。这是最容易遗漏、风险最高的点。

5. 个税手续费退付申请——最后一天

2025年度个税代扣代缴手续费退付申请,截止今日。

请梳理所有2025年实际缴纳过个税的客户,确认是否已全部完成申请。

自2026年1月1日起,销售自己使用过的固定资产及旧货的增值税政策已明确,现将核心要点整理如下:

(一)一般纳税人

一般纳税人销售自己使用过的、属于增值税法第二十二条规定不得抵扣且未抵扣进项税额的固定资产,按照简易计税方法,依照3%征收率减按2%计算缴纳增值税。

(二)小规模纳税人(不含自然人)

小规模纳税人销售自己使用过的固定资产,同样按照简易计税方法,依照3%征收率减按2%计算缴纳增值税。

(三)销售旧货

销售旧货,按照简易计税方法,依照3%征收率减按2%计算缴纳增值税。

旧货定义:指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车、旧游艇),不包括自己使用过的物品。

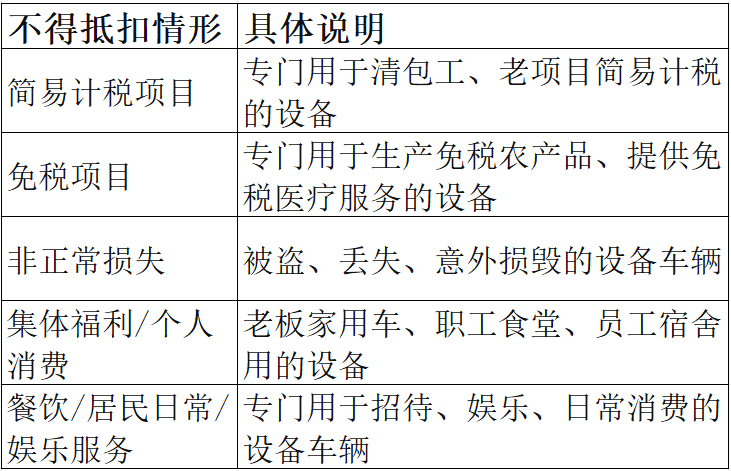

(四)法定不得抵扣进项税额的情形(关键判断标准)

只有满足以下法定不得抵扣情形、且当年确实未抵扣过进项税的固定资产,出售时才能适用“3%减按2%”的计税规则。若属于正常生产经营用、且已抵扣过进项税,出售时一律按适用税率(通常为13%)缴纳增值税。

实务口诀:简、免、非、集、个,外加餐、居、乐——八类情形未抵扣,出售方可享优惠。

企业所得税汇算清缴正在进行中,以下是最常用、最容易漏报的调增项目,请各岗位对照自查:

(一)收入类调增(少记、漏记收入)

1.未开票收入未入账

2.视同销售收入(赠送、抵债、自用、投资等)

3.逾期未退的包装物押金

4.确实无法支付的应付款项

5.补贴/补助未按规定计入应税收入

6.预收账款长期挂账应转收入部分

7.其他应税收入漏记(手续费、违约金、返利等)

(二)成本费用扣除凭证不合规

1.无发票、白条、收据列支成本费用

2.发票抬头不符、项目不符、虚开发票

3.汇算清缴前仍未取得有效扣除凭证的预提费用

4.与取得收入无关的支出

5.个人消费、家庭支出计入公司费用

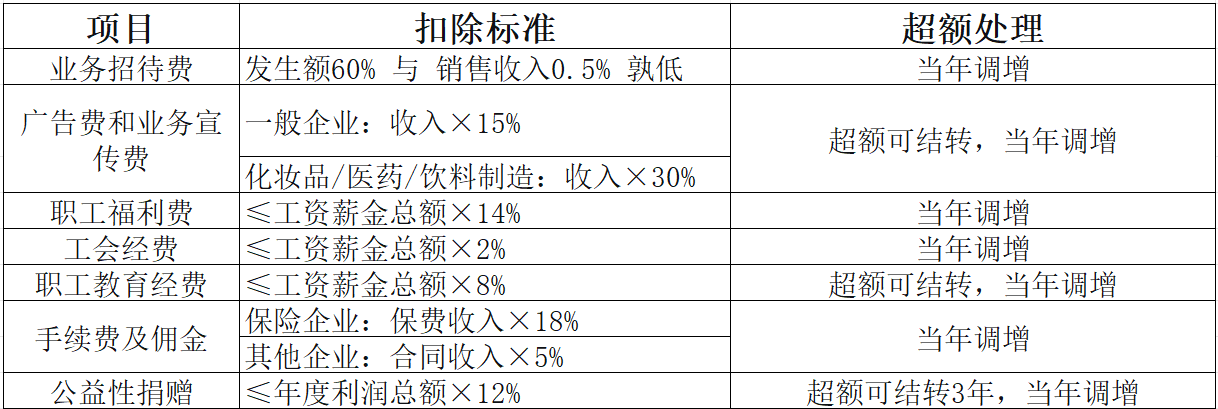

(三)限额扣除超支部分

(四)不得税前扣除项目(全额调增)

1.税收滞纳金、罚金、罚款、被没收财物损失

2.非公益性捐赠、直接捐赠

3.赞助支出(非广告性质)

4.未经核定的准备金支出(坏账准备、存货跌价等)

5.企业之间支付的管理费、租金外的管理费

6.为投资者或职工支付的商业保险

7.与经营无关的担保支出

8.不征税收入对应的成本、费用、折旧

3月31日,是一季度的终点,也是二季度的起点。

今天,是经营所得年报的最后一天,是个税手续费退付的最后一天,是房产税、土地使用税、社保费缴纳的截止日。

请各位同仁:

1.逐项核对:确保所服务客户的经营所得年报无遗漏。

2.主动确认:对多处经营客户,确认C表已申报。

3.精准核查:小规模客户季度开票金额,已超30万的提前告知。

4.吃透政策:将固定资产销售、汇算清缴调增规则内化于心。

今日事今日毕,为一季度画上圆满句号,以清爽的账务和合规的姿态,迎接二季度的新挑战!

如果你也在为企业财税问题困扰,欢迎联系长沙赢利财务,我们将为你提供专业、落地的财税解决方案!

公司动态

公司动态