三月已进入最后一周倒计时。距离3月31日仅剩7天,多项年度重要工作将在这个节点画上句号。本周例会聚焦于月末冲刺任务,并深度学习了财政部、税务总局2026年第13号公告中关于进项税额抵扣、资产重组、混合销售税率判定及纳税义务发生时间的重要新规。

请全体同仁务必打起精神,以最高效率完成最后一周的收尾工作。

1. 检查进项,完成社保缴纳

进项发票核查:请各岗位完成本月进项发票的最终核查,确保无遗漏、无错抵。

社保缴费:本周内务必完成3月份社保费的测算与缴纳,避免跨月产生滞纳金。

2. 小规模纳税人开票金额核查

季度30万红线:请逐一核查所服务的小规模纳税人客户,本季度累计开票金额(含专票、普票)是否已接近或超过30万元。

特别提醒:注意检查是否存在错开专票的情况。专票一经开具,无论金额大小,均需缴纳增值税,且占用免税额度。

风险提示:若已超30万,需提前告知客户准备缴纳增值税及附加税费,避免申报时措手不及。

3. 个体户经营所得年报(B表):最后7天

所有个体工商户、个人独资企业投资者、合伙企业个人合伙人,必须在3月31日前完成2025年度经营所得申报。

请各岗位逐一梳理,确保无遗漏。

4. 多处经营所得汇总申报(C表):同样最后7天

对拥有多个个体户或从多处取得经营所得的客户,务必提醒并协助其完成C表汇总申报。这是最容易遗漏、风险最高的点。

5. 个税手续费退付申请:3月31日截止

2025年度个税代扣代缴手续费退付申请,截止日同为3月31日。

请梳理所有2025年实际缴纳过个税的客户,主动提醒并协助申请。

财政部、税务总局2026年第13号公告自2026年1月1日起施行,对进项税额抵扣、资产重组、混合销售税率判定及纳税义务发生时间作出了重要明确。现结合早会内容,将核心要点梳理如下:

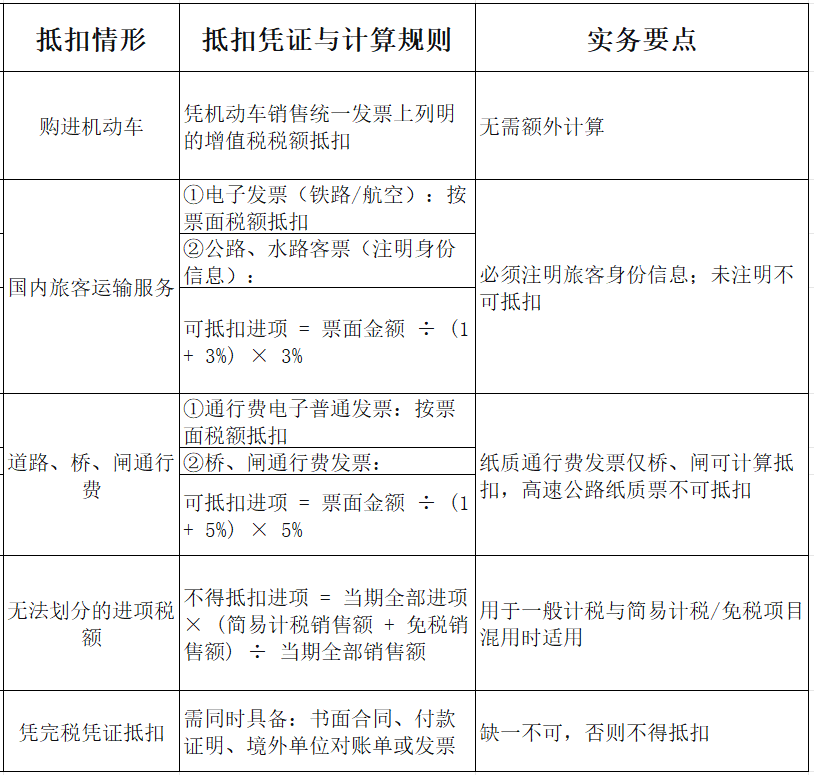

(一)增值税进项税额抵扣规则细化

(二)资产重组不征增值税新规(重大利好)

纳税人通过合并、分立、出售、置换等方式实施资产重组,同时符合下列四项条件的,不征收增值税,且对应的进项税额可继续抵扣:

1.标的性质:资产重组的标的是可以相对独立运营的经营业务。

2.资产包完整性:必须将全部或部分资产,与相关联的债权、负债和员工共同组成资产包,一并转让。四者缺一不可。

3.商业目的合理性:具有合理的商业目的,且不以减少、免除、推迟缴税或提前退税为主要目的。

4.身份匹配:转让方与接收方均属于一般纳税人。

特别规定:纳税人因资产重组被合并、办理注销税务登记的,注销前尚未抵扣的进项税额,可由合并后的纳税人继续抵扣。这对企业重组并购是实质性利好,解决了进项税“人走税消”的历史难题。

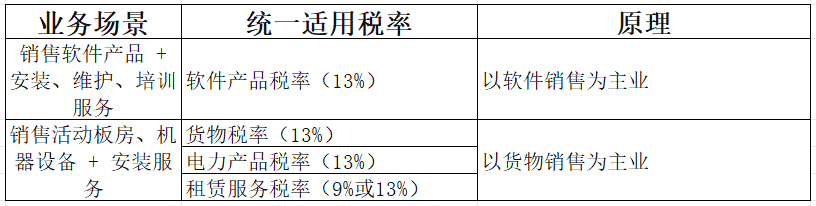

(三)混合销售判定:一项应税交易涉及两个以上税率

一般纳税人发生下列情形,应当按照应税交易的主要业务适用税率,无需分开核算:

实务要点:此类规则简化了开票和计税流程,避免因拆分业务导致税率适用混乱。类似情形可比照执行。

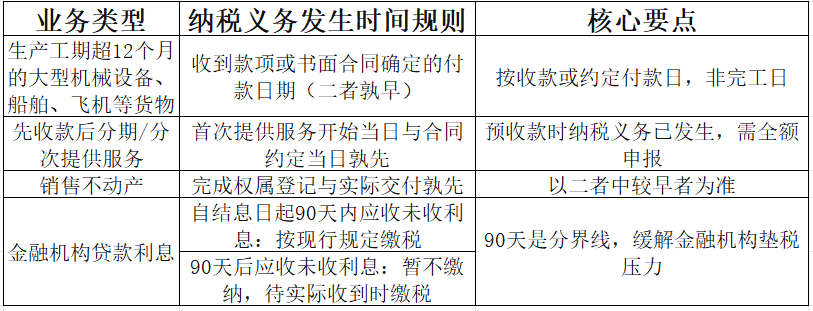

(四)纳税义务发生时间新规则

金融机构范围:银行、信用社、财务公司、信托公司、证券公司、保险公司、金融租赁公司、证券基金管理公司,以及其他经央行、金融监管总局、证监会批准成立的金融机构。

三月是财税人一年中最忙碌的月份之一。经营所得年报、多处经营汇总申报、个税手续费退付、社保缴纳、小规模季度开票监控……每一项工作都关乎客户的切身利益,都体现赢利财务的专业价值。

最后7天,请各位:

1.逐一核对:确保所服务客户的经营所得年报无遗漏。

2.主动提醒:对多处经营客户,务必提醒C表申报。

3.精准核查:小规模客户季度开票金额,提前预警。

4.吃透新政:将13号公告的进项抵扣、资产重组、混合销售等规则内化于心,外化于行。

让我们以第十一次例会为新起点,用专业的底气和高效的执行力,陪伴客户平稳走过这个忙碌而充实的三月,为2026年第一季度画上一个圆满的句号!

如果你也在为企业财税问题困扰,欢迎联系长沙赢利财务,我们将为你提供专业、落地的财税解决方案!

公司动态

公司动态