四月是季度申报月,本月各项税费申报截止日期为4月20日。与一般月份相比,季报工作量更大、数据核对更复杂,请全体同仁合理安排时间,提前准备,避免扎堆申报。

1. “我的提醒”栏中的比对问题

本月申报时,请务必留意电子税务局左侧“我的提醒”栏目。如有企业所得税年报申报后出现比对不通过的提醒,请及时查明原因并更正处理。忽视此类提醒可能导致后续申报受阻或触发税务预警。

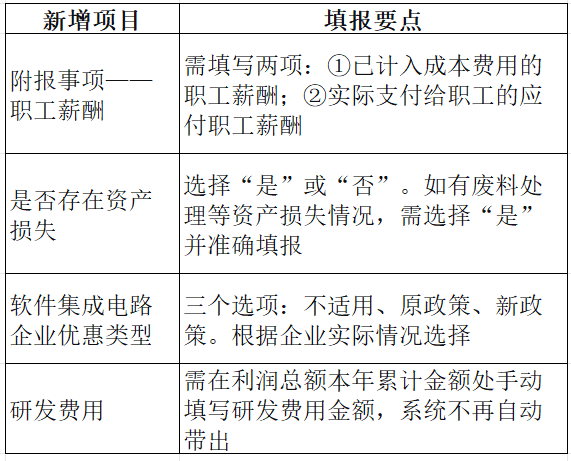

2. 本季度所得税申报表新变化

本季度企业所得税预缴申报表有以下新增或变化内容,请务必逐项核对填写:

特别提醒:研发费用需手动填写,切勿遗漏,否则可能影响加计扣除优惠的享受。

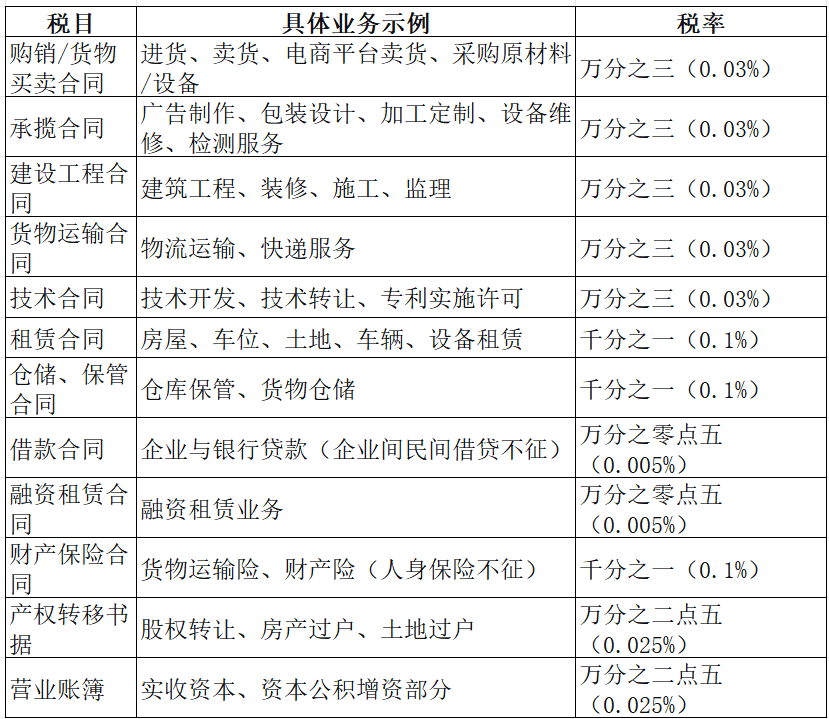

印花税虽是小税种,但征免界限模糊,漏报、错报频发。现将常见征税与不征税项目分类整理如下:

(一)必须缴纳印花税的项目

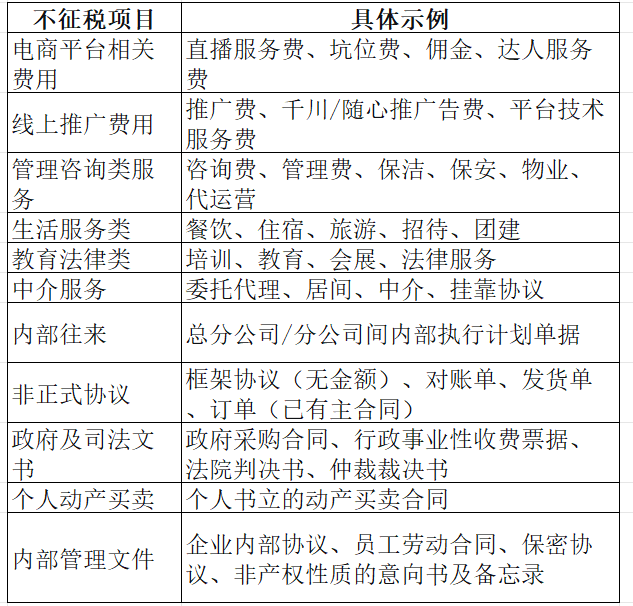

(二)不征收印花税的项目(常见误区)

以下项目不需要缴纳印花税,请勿误报:

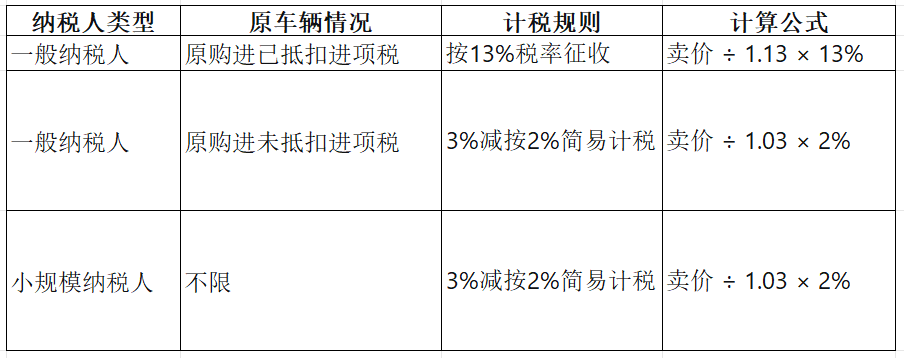

二手车交易涉税问题频繁出现,现将不同主体销售二手车的增值税规则整理如下:

(一)一般企业

特别提醒:二手车过户手续不能作为征收增值税的依据,需按实际卖价申报,不得以过户发票金额低报。

(二)二手车经销企业(已备案)

自2020年5月1日至2027年12月31日,从事二手车经销的纳税人(无论一般纳税人还是小规模纳税人)销售其收购的二手车,按照简易办法以3%征收率减按0.5% 征收增值税:

应纳税额 = 卖价 ÷ (1 + 3%) × 0.5%

(三)个人

个人销售自己使用的车辆:

增值税:免征

个人所得税:比照财产转让所得申报,计算公式为:(卖价 - 原值) × 20%

四月季报已全面开启。所得税申报表的新增项目、印花税的精准判断、二手车交易的税率适用——每一个细节都关乎申报的准确性与客户的切身利益。

请全体同仁:

1.关注“我的提醒”:及时处理年报比对不通过问题。

2.逐项填写新增项目:职工薪酬、资产损失、研发费用等不可遗漏。

3.精准判断印花税:区分征税与不征税项目,避免漏报或误报。

4.正确适用二手车税率:根据纳税人身份、车辆历史抵扣情况、是否经销企业,选择正确的计税方法。

让我们以第十三次例会为新起点,用专业和细致,陪伴客户平稳完成四月季报,为2026年第二季度开好头、起好步!

如果你也在为企业财税问题困扰,欢迎联系长沙赢利财务,我们将为你提供专业、落地的财税解决方案!

公司动态

公司动态