三月已近中旬,距离申报截止日(3月16日)仅剩一周,距离经营所得年报截止日(3月31日)不足三周,距离企业所得税汇算清缴截止日(5月31日)虽有时日,但各项工作叠加,容不得半点松懈。

本周例会聚焦于近期密集发布的增值税系列新政、汇算清缴关键注意事项,以及纳税信用管理的最新规则。唯有吃透政策、精准执行,才能在这场年度大考中交出合格答卷。

近期,财政部、税务总局连续发布了2026年第2号、第10号、第12号、第13号、第14号等多份公告,对增值税的一般纳税人登记、起征点、简易计税、进项抵扣、销售额计算、预缴管理等进行了系统性明确。现将核心要点梳理如下:

(一)一般纳税人登记范围与标准(2026年第2号公告)

1.登记标准:

强制登记:连续不超过12个月或四个季度累计销售额超过500万元。

主动登记:会计核算健全的小规模纳税人,可主动申请。

可不登记:自然人;不经常发生应税交易的非企业单位。

2.关键注意点:

不计入标准的情形:纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入年应征增值税销售额的计算。这对临近500万元临界点的企业是重大利好。

生效日期:一般纳税人生效之日为超过规定标准的当期1日。应在超过标准的次月申报期限内办理登记;逾期未办的,税务机关将自时限结束后5个工作日起,将其纳入一般纳税人管理。

按季申报拆分规则:按季申报的小规模纳税人超过标准后,需对季度内销售额按月拆分,自生效之日起按一般纳税人逐期申报。

(二)增值税起征点与优惠政策(2026年第2号/第10号公告)

1.起征点标准(2026-2027):

月销售额≤10万元;季度销售额≤30万元;按次≤1000元。

2.自然人适用月销售额起征点的6种情形:

债券利息收入(2025年8月8日后新发行国债、地方债、金融债)

出租不动产(一次性收取租金的,按月均分摊)

互联网平台从业人员收入(由平台代办申报)

反向开票销售报废产品(由回收企业代办申报)

保险代理服务(由保险企业代办申报)

其他规定情形

3.劳务派遣服务政策变化(重申):

一般纳税人:取消5%差额简易计税。按6%一般计税,代付工资、福利、社保公积金允许差额扣除。

小规模纳税人:全额计税,2026-2027年减按1% 征收。

4.甲供工程政策变化(重申):

2026年1月1日起,一般纳税人提供甲供工程建筑服务,取消简易计税,统一按9%一般计税。

存量项目(2026年前已适用简易计税的)可继续执行至完工。

5.免税项目要点精读:

农业生产者自产农产品:外购、加工初级农产品不免税。

教育服务免税:仅限规定招生计划内学生的学费、住宿费、课本费、考试费、食堂伙食费。赞助费、择校费不免税。

医疗服务免税:限于不高于医保定价的医疗服务。超标准收费、营利性美容医疗不免税。

不动产相关免税:土地使用权出让/归还免税;新增国有农用地出租、承包地流转免税。

家庭财产分割无偿转让:明确列举离婚分割、直系亲属赠与、继承等情形免税。

(三)进项税额抵扣管理(2026年第13号公告)

1.机动车进项:凭机动车销售统一发票上列明的增值税额抵扣。

2.国内旅客运输服务进项:

取得电子发票(铁路电子客票、航空运输电子客票行程单)的,按票面税额抵扣。

取得注明身份信息的公路、水路客票:可抵扣进项税额 = 票面金额 ÷ (1 + 3%) × 3%。

3.道路、桥、闸通行费进项:

取得通行费增值税电子普通发票的,按票面税额抵扣。

取得桥、闸通行费发票的:可抵扣进项税额 = 票面金额 ÷ (1 + 5%) × 5%。

4.无法划分的进项转出公式:

不得抵扣的进项税额 = 当期无法划分的全部进项税额 × (当期简易计税项目销售额 + 免征增值税项目销售额) ÷ 当期全部销售额。

5.完税凭证抵扣:需同时具备书面合同、付款证明、境外单位的对账单或发票,缺一不可。

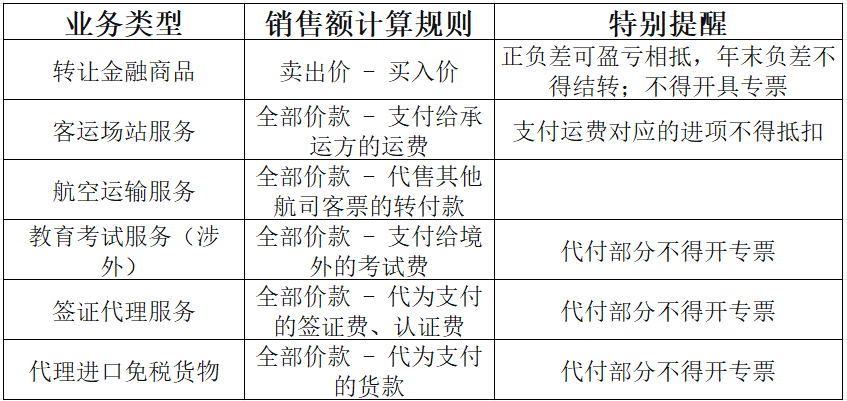

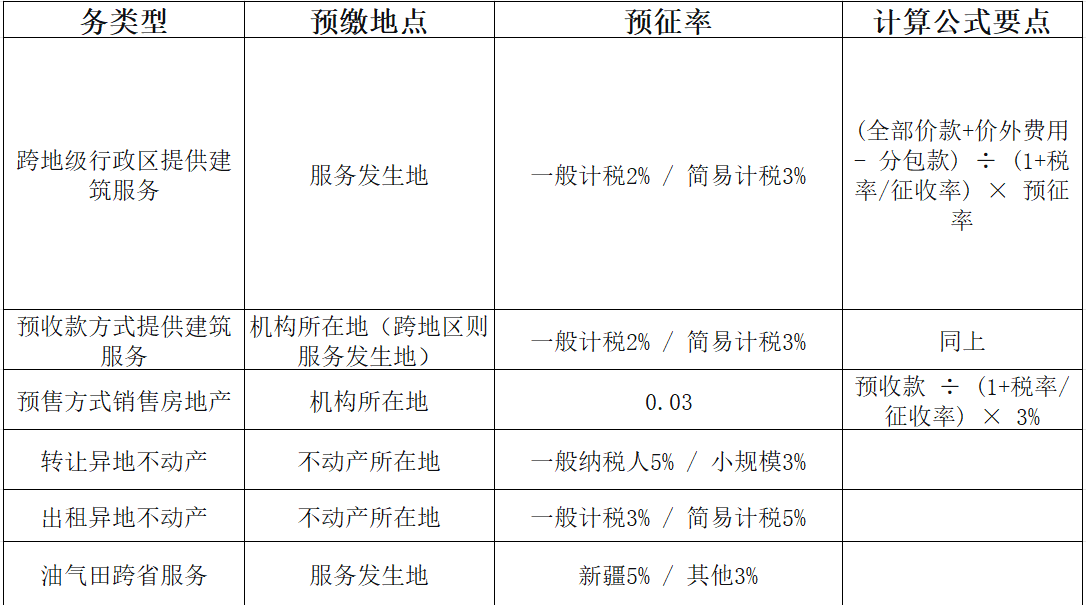

(四)销售额计算口径——余额计税(2026年第12号公告)

以下情形可以扣除相关价款后的余额计算销售额,但扣除项目取得的扣税凭证,其进项税额不得抵扣,避免重复扣除:

(六)纳税义务——混合销售规则(2026年第13号公告)

一项应税交易涉及两个以上税率的,按照应税交易的主要业务适用税率,无需分开核算。例如:

销售活动板房/机器设备 + 安装服务 → 统一按货物税率(13%)

销售软件产品 + 安装培训服务 → 统一按软件产品税率

提供租赁服务 + 信息技术服务费 → 统一按租赁服务税率

1.申报期:2026年1月1日至5月31日。

2.优惠事项填报:必须选择对应的优惠选项,不能直接填写“其他”,否则可能触发风险预警。

3.研发费用填报:选择“企业开发新技术、新产品、新工艺发生的研究开发费用加计扣除”,不要选择“基础研究支出”。

4.与预缴数据一致性:汇算清缴数据应与季度预缴申报数据保持一致(收入、成本等)。汇算清缴完成后,不得再修改预缴申报数据。

5.善用风险提示服务:建议提前申报,利用系统的风险提示服务提前发现问题、尽早解决。

1.经营所得申报截止:2026年3月31日(倒计时21天)。

2.成本费用资料备查:相关凭证需妥善留存,以备核查。

3.未办税务登记的平台从业者:有平台收入(如卖货、运输服务)的,也需要办理经营所得申报:

先报预缴:经营所得A表

后报汇算:经营所得B表

多处经营:再报经营所得C表汇总

4.专项扣除不可重复享受:综合所得汇算和经营所得B表申报中,只能选择一处扣除。

5.综合所得汇算时间:2026年3月1日至6月30日。离职人员应及时处理,不要做零申报。

1.复核与复评:

信用结果出来前(次年3月内),可申请复核。

信用结果出来后,可申请复评。

均需提交申请表。

2.信用修复条件:

已补办逾期申报与备案

已足额补缴税款与罚金

非正常状态已解除

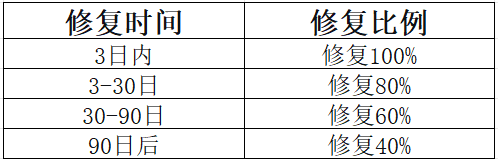

3.失信行为扣分后修复比例:

核心提示:越早纠正失信行为,信用修复效果越好。

从2号公告到14号公告,从一般纳税人登记到进项抵扣规则,从预缴管理到混合销售判定,2026年的增值税体系正在经历系统性重构。这对我们的专业能力提出了更高要求。

三月是攻坚月,更是检验专业底色的试金石。

让我们以第九次例会为新起点,将新政要点内化于心、外化于行,在服务客户的过程中,既做政策的“翻译官”,更做风险的“守门人”,陪伴客户平稳走过这个政策密集落地、汇算全面铺开的春天。

公司动态

公司动态