临近年关,各项工作进入收尾与新年规划并行的关键阶段。本次例会重点部署了一月末必须完成的工作、明确了数项自2026年1月起生效的重大新规,并更新了自然人代开发票的实操流程。现整理如下,请各位同事逐项落实,确保客户服务无缝衔接、专业精准。

1.税负核算与确认:请完成本月进项发票的核查,并与客户负责人最终确认1月份应交增值税税额,完成申报缴纳。

2.年度账务总结推送:向所有客户推送其2025年度账务核心数据与财务报表。对于年度成本票据仍有缺口的客户,应再次强调补充票据的必要性与时间紧迫性。

3.前瞻性服务——发票额度规划:主动联系重点客户,了解其春节前的业务与开票规划。如有开票额度提升需求,请提醒客户提额流程通常需3-5个工作日,务必提前申请,避免影响业务。

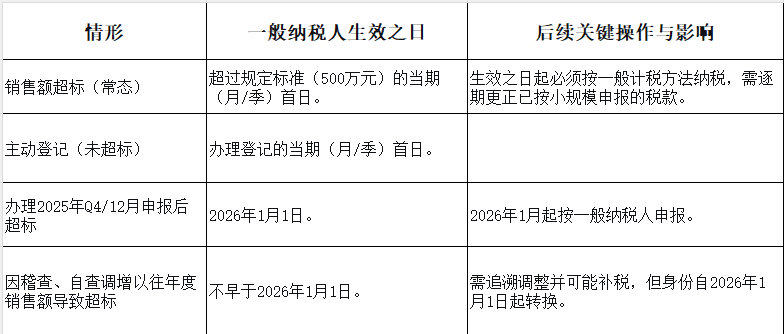

1. 小规模纳税人转登记一般纳税人新规(2026年1月1日起执行)

此次调整明确了生效时点与衔接处理,需准确理解并告知相关客户:

核心提示:对于在生效之日前已取得但未抵扣的增值税扣税凭证(进项发票),可在生效后逐期进行用途确认用于抵扣。

2. 2025年度个人所得税经营所得汇算清缴(2026.1.1-3.31)

个体户、个人独资企业投资者、合伙企业的个人合伙人需在此期间完成汇算。

办理地点与报表:

只取得一处经营所得:向经营管理地税局办理,填报《个人所得税经营所得纳税申报表(B表)》。

取得多处经营所得:选择一处办理汇总申报,填报《个人所得税经营所得纳税申报表(C表)》。

重大优惠提醒:个体工商户年应纳税所得额不超过200万元的部分,在现行优惠政策基础上,再减半征收个人所得税。此为客户核心利益点,务必在沟通中重点提示。

3. 个税手续费返还申请(每年3月31日前)

企业为员工代扣代缴个人所得税,可按年度代扣税款总额的2% 获得财政返还。申请路径:登录自然人电子税务局(扣缴端)→【退付手续费核对】模块,核对无误后提交申请。这是一项对客户的增值服务提醒,可主动告知符合条件的企业。

根据最新实操反馈,自然人代开发票流程已严格规范,核心要点如下:

1.五大限制条件:

性质:必须为真实的劳务报酬所得(非雇佣关系)。

金额:单次申请开票金额不得超过10万元

发起方:必须由购买方(支付劳务费的企业)发起,个人无法自行申请。

票种:仅开具数字化电子发票(数电票)

税费:增值税及附加由个人缴纳;个人所得税由购买方代扣代缴并申报。

2.操作流程

企业端发起:企业登录自然人电子税务局WEB端,通过【扣缴申报】→【个人代开发票】路径发起申请。

自然人端确认:自然人登录个人所得税APP,在“待办”中确认并完成税款缴纳。

自动开票:缴税成功后,系统自动开具数电票。

3.个税计算速查:

收入 ≤ 800元:不预扣个税。

800元 < 收入 ≤ 4000元:应纳税所得额 = 收入 - 800元。

收入 > 4000元:应纳税所得额 = 收入 × (1 - 20%)。

根据上述应纳税所得额,按20%-40%的三级超额累进预扣率计算预扣个税。

1.对内执行:全体同事需熟练掌握小规模转一般纳税人的新生效规则、经营所得汇算清缴要求及自然人代开发票新流程。

2.对外服务:

立即启动年度账务数据推送工作,并跟进成本票据补充事宜。

主动向个体户客户强调 “应纳税所得额200万以内减半征收” 的优惠政策。

向有临时用工需求的企业客户,说明 “企业发起、10万限额” 的代开发票新规。

3.风险提示:对于临近500万销售额的客户,必须提前预警身份转换风险及税务影响,协助其做好规划。

专业源于对细节的精准把握,服务成于对客户的主动关怀。让我们在年关之际,以扎实的工作和前瞻的提醒,为客户筑牢财务安全的防线。

如果你也在为企业财税问题困扰,欢迎联系长沙赢利财务,我们将为你提供专业、落地的财税解决方案!

公司动态

公司动态