新年新气象,监管新动态。本周例会我们聚焦两项重要内容:一是与我们自身业务息息相关的涉税专业服务开票流程重大变化,二是针对餐饮行业客户梳理的财税合规核心要点。唯有自身专业过硬,方能更好地服务客户。

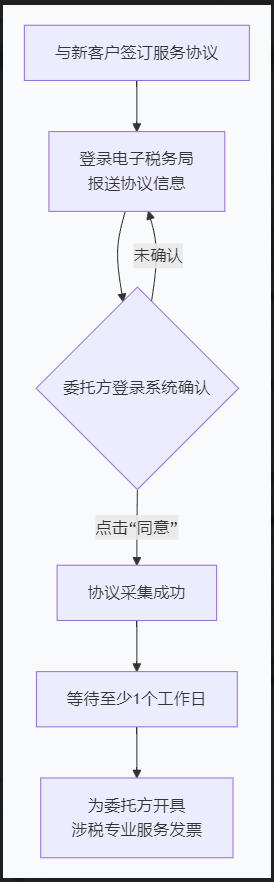

近期,电子税务局对涉税专业服务机构的开票流程进行了强制性技术改造,核心变化是“先签协议,后开发票”。此项调整旨在强化服务真实性管理,我们必须立即熟悉并严格遵守。

一、核心变化:协议采集成为开票强制前置条件

自2026年起,在电子税务局开具特定涉税专业服务发票时,系统将进行以下强制校验:

1.新增弹窗提示:进入开票界面时,系统会弹出提示:“是否开具涉税专业服务发票品目?”

2.强制协议校验:

选择“是”,系统将自动校验是否存在与该购买方(委托人)已成功报送并确认有效的《涉税专业服务协议要素信息采集表》。

若无有效协议,则无法进入开票流程,系统会提示“请报送后开具”。

选择“否”,则无法开具下述8类特定服务项目的发票。

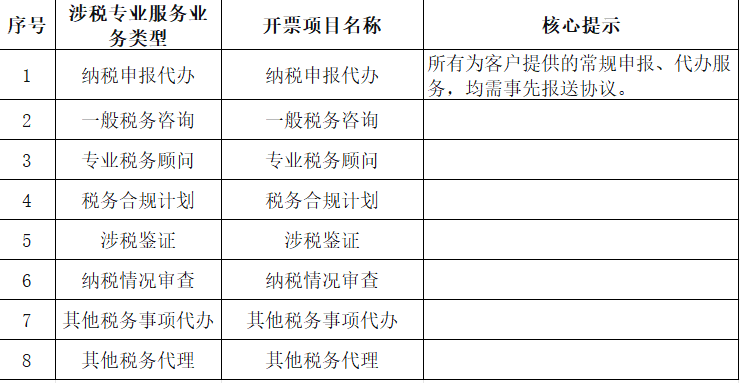

二、影响范围:8类特定涉税服务品目

本次调整仅针对以下8类具有明确业务类型的涉税专业服务,开票时必须绑定协议:

重要提醒:

1.协议需双方确认:协议由我方报送后,必须由委托方客户登录其电子税务局,在“我的待办”中确认同意,协议状态方为有效。

2.绑定存在时间差:协议采集成功后,需等待至少1个自然日,系统才能完成协议与开票功能的绑定。请务必提前规划,避免因时间差影响开票。

3.存量协议补录:对于正在服务但未录入系统的存量客户,需尽快在电子税务局“涉税专业服务协议要素信息采集”模块进行补录。

餐饮行业是财税风险的高发区。为提升我们对该行业的服务深度,现将稽查重点与合规要点梳理如下,供服务相关客户的同事参考。

一、三大“致命”风险点(税务稽查重点)

1.收入隐匿:通过个人二维码收款、现金不入账、利用外卖平台结算延迟不入收入。

2.成本虚增:大量使用无票支出(白条入账)、接受虚开的农产品或冻品发票冲抵成本。

3.公私不分:营业收入直接转入股东个人账户,用于个人消费的支出在公司报销。

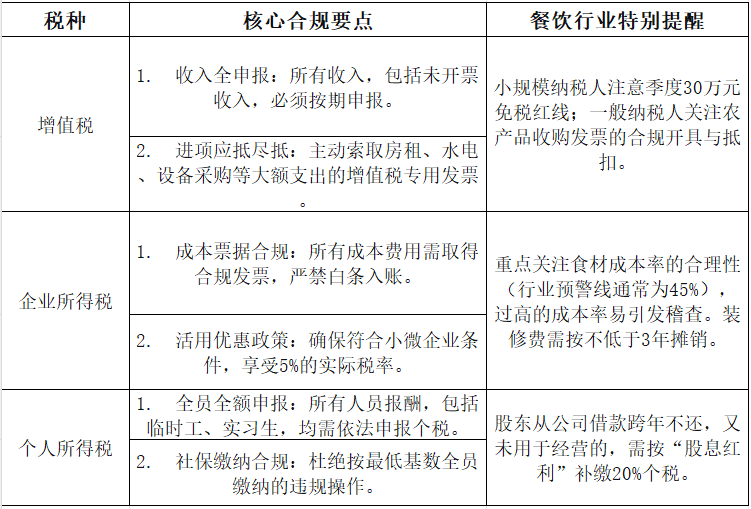

二、关键税种合规管理要点

三、给餐饮客户的实务建议

在与餐饮行业客户沟通时,可提供以下可落地的建议:

1.工具升级:推荐使用智能收银系统(如客如云、二维火)和进销存管理系统,实现业务、财务、税务数据自动串联,从源头规范。

2.制度建立:协助客户建立采购发票审核制度、现金每日存行制度、第三方平台流水对账制度。

3.风险自查:引导客户定期自查收入完整性、成本发票取得率、以及成本结构的行业合理性。

1.对内(立即执行):全体同事,尤其是开票人员,必须立即熟悉新的涉税服务开票流程。客户经理需主动联系存量客户,完成协议信息的补录与确认,确保后续开票不受影响。

2.对外(价值提升):将餐饮行业的合规要点作为我们服务价值的延伸,主动为客户提供风险诊断和合规建议,深化客户关系,从“代理记账”升级为“财税健康顾问”。

只有我们自身对规则变化反应迅速、理解透彻,才能为客户提供真正安全、专业、有价值的服务,在激烈的市场竞争中构筑核心优势。

如果你也在为企业财税问题困扰,欢迎联系长沙赢利财务,我们将为你提供专业、落地的财税解决方案!

公司动态

公司动态