1. 申报期提醒:5月22日截止

本月各项税费申报截止日期为5月22日,请各岗位合理安排时间,确保按期完成申报。

2. 所得税年报与工商年检:本月必须全部完成

企业所得税汇算清缴(年报)与工商年检两项工作,要求在本月内全部完成。请各岗位逐户梳理,确保无遗漏,避免逾期影响企业信用。

3. 社保紧急通知:5月15日前完成缴纳

为配合社保全险种业务“大管控”系统切换上线,本月社保需在5月15日之前按时足额完成企业养老保险、工伤保险待遇核付和协议机构费用联网结算。时间较紧,请立即通知所有购买社保的企业,务必在15日前完成。

4. 2025年信用等级已出炉

2025年度纳税信用等级评定结果已可查询。请各岗位及时查询所服务客户的信用等级,对于信用等级下降的客户,应主动分析原因并提供改进建议。

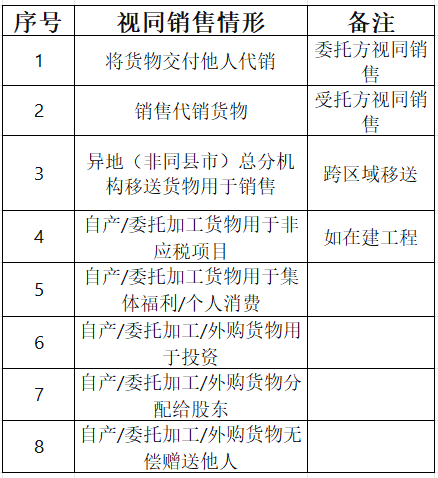

视同销售是增值税和企业所得税实务中的高频难点。现将两类视同销售的情形、定价规则及常见场景的会计分录整理如下。

(一)增值税视同销售(8种情形)

根据《增值税暂行条例实施细则》第四条,以下情形需要视同销售:

(二)企业所得税视同销售

根据《企业所得税法实施条例》第二十五条及国税函〔2008〕828号:

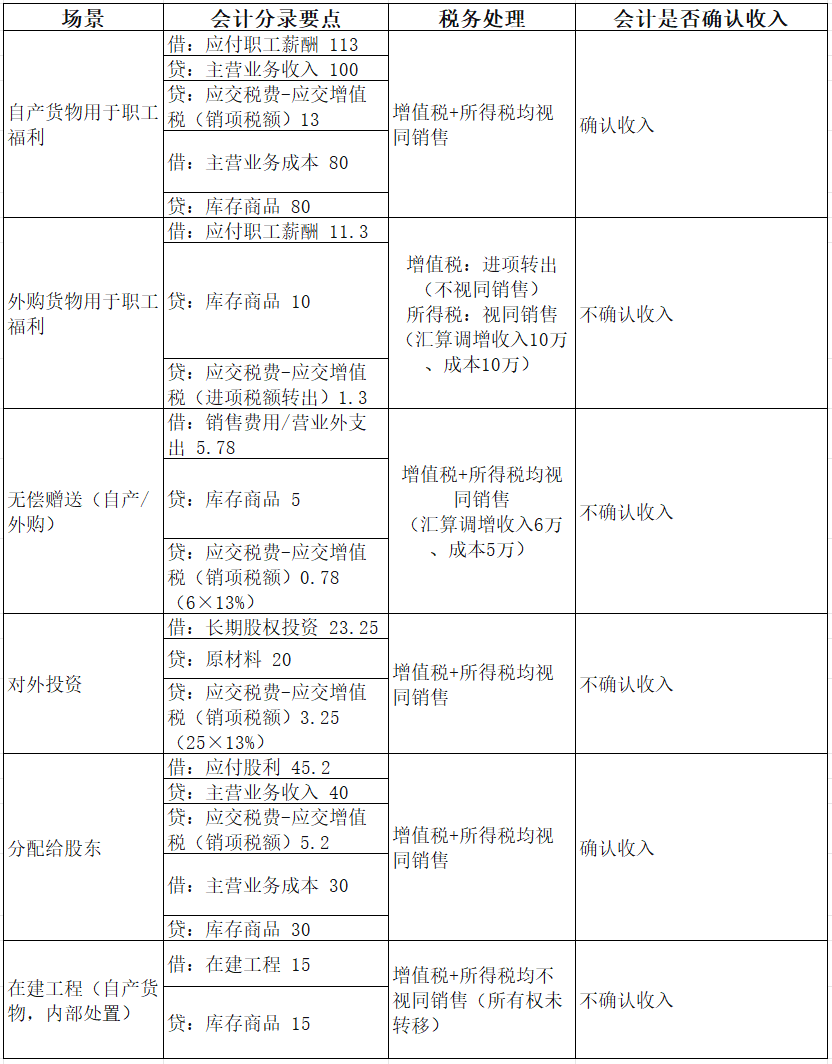

所有权转移即视同销售:用于职工福利、利润分配、对外投资、捐赠、抵债、广告样品、非货币性资产交换等情形。

内部处置不视同销售:如自建自用、同一法人内部调拨(货物在总分支机构间移送但所有权未转移)。

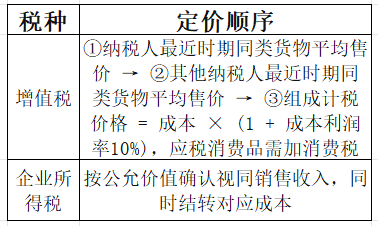

(三)视同销售定价规则

与销售有关的赠送商品,分两种情形,税务处理截然不同:

(一)买一赠一(有偿捆绑,会计要确认收入)

规则(国税函〔2008〕875号):不属于捐赠。总价款按主品与赠品公允价值比例分摊,分别确认收入、结转成本。

增值税:不单独视同销售(按总价计税)

企业所得税:不视同销售(已分摊确认收入)

开票注意事项:应在同一张发票上分别列明主品、赠品及折扣,避免被认定为“无偿赠送”。

(二)无偿赠送(如单独赠样品、维护客情,会计不确认收入)

会计处理:不确认收入,赠品成本+视同销售增值税计入销售费用/营业外支出。

增值税:必须视同销售(按公允价值计算销项税额)

企业所得税:视同销售(汇算清缴时调增公允价值收入与成本)

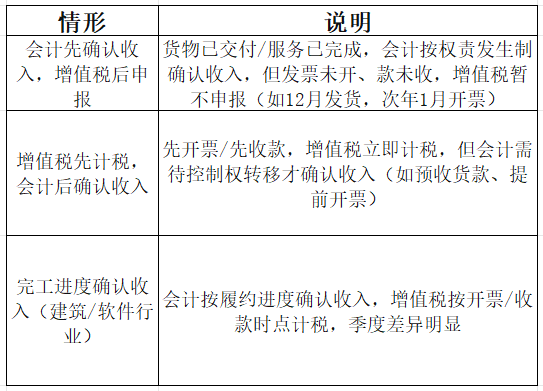

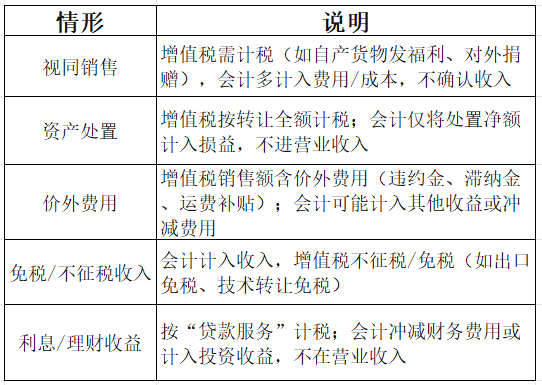

利润表中的营业收入与增值税申报表中的销售额不一致,绝大多数属于正常的税会规则差异,少数为申报或账务差错。现按类别整理如下:

(一)确认时点不同(最常见)

(三)差额征税

旅游、劳务派遣、建筑简易计税等业务,增值税按差额计税;会计按全额确认收入,直接导致差异。

(四)账务或申报差错(需纠正)

未开票收入漏报:会计已确认未开票收入,增值税未申报或少申报

销售退回/折让处理滞后:会计当月冲减收入,红字发票跨月开具

开票与入账不一致:开票金额与会计入账金额不符

税额核算错误:税率适用错误、进项转出遗漏等

五月已近中旬,请全体同仁重点关注以下三项工作:

1.时间节点:5月15日社保缴纳截止、5月22日申报截止,两项节点务必严守。

2.收官任务:所得税年报与工商年检本月内必须全部完成,逐户梳理,确保无遗漏。

3.知识内化:视同销售、买一赠一与无偿赠送的税务处理、税会差异成因,是服务客户时的核心知识储备,请各位深入理解、灵活运用。

让我们以第十六次会议为新起点,用专业和细致,陪伴客户平稳完成五月申报与年度收官工作!

如果你也在为企业财税问题困扰,欢迎联系长沙赢利财务,我们将为你提供专业、落地的财税解决方案!

公司动态

公司动态